Auf den Punkt gebracht:

Cost-Average-Effekt (Durchschnittskosten-Effekt)

Vielleicht kennen Sie den:

An der Tankstelle. Sagt ein Autofahrer zum anderen: "Sehr ärgerlich, der Benzinpreis ist in den letzten Tagen schon wieder gestiegen".

Darauf der Andere: "Das macht mir überhaupt nichts aus, ich tanke eh' immer nur für 30 EUR".

Witzig !

Witzig ?

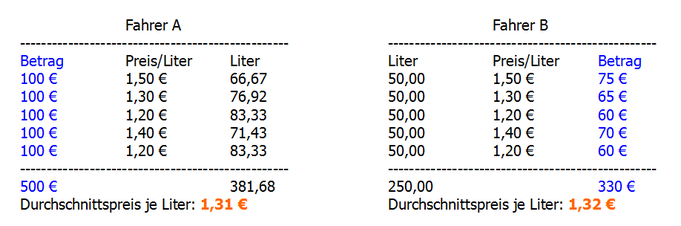

So seltsam sich das im ersten Moment vielleicht anhört, aber ein Autofahrer, der immer für den gleichen Geldbetrag tankt, tankt auf Dauer günstiger als einer, der immer die gleiche Literanzahl tankt. Grund hierfür ist die mathematische Besonderheit bei einer solchen Vorgehensweise: Bei günstigen Preisen werden automatisch mehr Liter getankt als bei hohen Preisen und dadurch der durchschnittliche Einkaufspreis gesenkt.

Je stärker die Preisschwankungen eines Produktes sind, umso größer wird der Vorteil, wenn man dieses immer für einen gleich hohen Geldbetrag einkauft.

Dieser Effekt wirkt auch bei regelmäßigen Kapitalanlagen wie z.B. Fondssparplänen. Die nachfolgende Grafik zeigt Ihnen die Auswirkungen in den unterschiedlichsten Marktlagen (zur Vergrößerung bitte auf dias Bild klicken):

Im linken Chart sind Anfangs- und Endkurs gleich, die absolute Rendite ist damit also Plusminus Null. Der Preis schwankt jedoch im Laufe der Zeit. Bei regelmäßigen Käufen zu zehn verschiedenen Zeitpunkten wäre bei diesem Beispiel allein aus den Schwankungen eine Rendite von 18% entstanden.

In der Mitte ist ein Aufwärtstrend dargestellt, hier würde bei einem Sparplan ebenfalls ein Gewinn entstehen. Das dürfte wohl niemanden wirklich überraschen.

Überraschend ist jedoch, dass der Cost-Average-Effekt auch bei nachgebenden Kursen für Sie noch einen Gewinn produzieren kann. Vorausgesetzt allerdings, dass Sie nicht zum Tiefstpunkt Ihre Anteile verkaufen. Im rechten Beispiel reicht bereits eine vergleichsweise geringe Erholung, um in die Gewinnzone zu gelangen.

Abschließend zu diesem Thema noch ein Beispiel mit echten Zahlen (auch hier wieder zur besseren Lesbarkeit bitte Klick aufs Bild):

Der deutsche Aktienindex DAX während der Finanzkrise 2008/2009:

Hätte ein Sparer ab Januar 2008 monatlich einen festen Betrag in den deutschen Aktienindex gespart, so hätte er Dank des Cost-Average-Effektes bis Ende 2009 immerhin einen Gewinn (vor Kosten und vor Steuern) von 8,72% erzielt. Und das, obwohl die absolute Wertentwicklung beim DAX in der Zwischenzeit bei -25,06% lag.

Sofern er den Sparplan durchgehalten hätte !!!

Denn die Gefahr, dass er nach drei, vier Monaten abgebrochen hätte, wäre durchaus gegeben gewesen. Immerhin haben die Kurse noch bis März 2009 Monat für Monat relativ konstant nachgegeben. Ein Neueinsteiger hätte da sicher bald "kalte Füße" bekommen ...

Fazit:

Ein Fondssparer, der regelmäßige Raten in einen oder mehrere Fonds spart, kann sich entspannt zurücklehnen. Besonders in Krisenzeiten !